- 前理事長の死亡退職に伴い、役員退職給与と弔慰金の支給を検討しています。役員に対する退職金のうち、過大な部分は損金にならないということですが、適正額はどのように算定したらよいのでしょうか。弔慰金についても算定方法を教えてください。

役員退職金の適正額

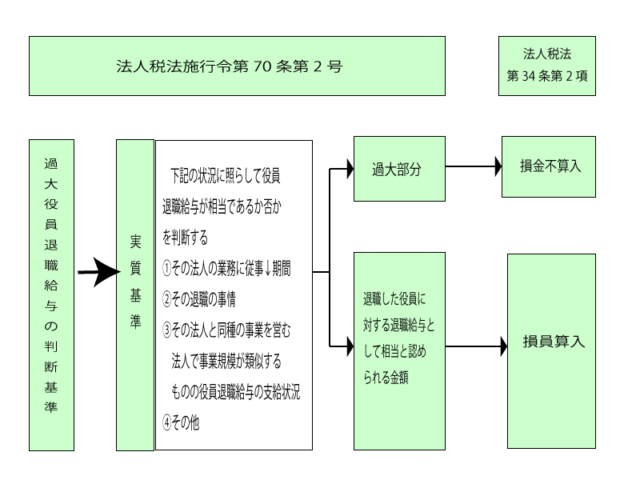

法人税法上、医療法人の理事長の役員退職給与が適正な退職金額であるか否かは、①その理事長の従事期間、②その退職の事情及び③その医療法人と同規模の医療法人に理事長に対する支給状況などを総合勘案して判定される。判定の結果、役員退職給与に過大な部分があれば、その部分は損金不算入とされるので、注意が必要です。

・法人税法上の役員退職給与の取扱

役員給与の額のうち、「不相当に高額な部分の金額」は、法人税計算上、過大役員給与として損金不算入とされます。

功績倍率法

実務上の適正額の算定では、過去の判例を参考に、退職時の適正役員報酬月額に勤続年数を乗じて算出した金額が一応の目安になるといわれています。これを功績倍率法といいます。

退職時の適正な役員給与月額×勤続年数×功績倍率=適正な役員退職給与

なお、功績場率法には、平均功績倍率法と最高功績倍率法があります。平均功績倍率法は、他の医療法人で、事業規模や退職した役員の地位等が類似する法人を選定し、その功績倍率法を平均して、役員退職給与の金額を計算します。最高功績倍率法は、功績倍率のうち、最高値の倍率を使って役員退職給与の金額を計算する方法です。一般的には、平均功績倍率法を採用することがおおくなっています。

弔慰金の取扱い

法人税法では、法人が死亡退職した役員の遺族に弔慰金を支払った場合の取扱いについて特別の規定をおいていません。実務上は、弔慰金が香典、見舞金等として社会通念上相当と認められる場合には、支払を受けた遺族に課税されることはなく、また、法人では福利厚生費等として損金算入されることになります。

相続税の計算では、死亡原因に応じて

・業務上の死亡・・・死亡当時の賞与以外の普通給与×3年分

・非業務上の死亡・・・死亡当時の賞与以外の普通給与×半年分

までの金額を弔慰金として非課税とされます。これを超える弔慰金は、退職手当等として相続財産とみなされます。